Говорит ваш капитан — пристегните ремни

Сегодня я хочу поделиться с вами чем-то немного необычным. Это письмо, которое я отправил клиентам IMA, посвященное тому безумию, которое я наблюдаю на рынках.

Говорит ваш капитан — пристегните ремни

Я хотел отправить вам это письмо, написанное спонтанно в воскресенье утром, чтобы поделиться своими мыслями о рынке и вашем портфеле. Сейчас я лечу из Денвера в Сан-Франциско со своей двенадцатилетней дочерью — это двухдневная поездка «отец и дочь». Постараюсь изложить свои мысли в течение всего полета. Я лишь слегка извиняюсь за аналогию с пилотом, которую навела на меня турбулентность на этом рейсе.

Я испытываю сильное беспокойство по поводу рынка и экономики (я писал об этом в последнем письме). Вы можете ясно увидеть это в своем портфеле. Мы сокращали позиции по мере их роста, покупали меньшие объемы и приобретали компании, которые идут своим путем и не зависят от того, будет ли экономика продолжать расти, как это было до сих пор. За последние два десятилетия наша экономика привыкла к безумно низким процентным ставкам, и привыкание к более высоким и растущим ставкам будет трудным.

На фондовом рынке.

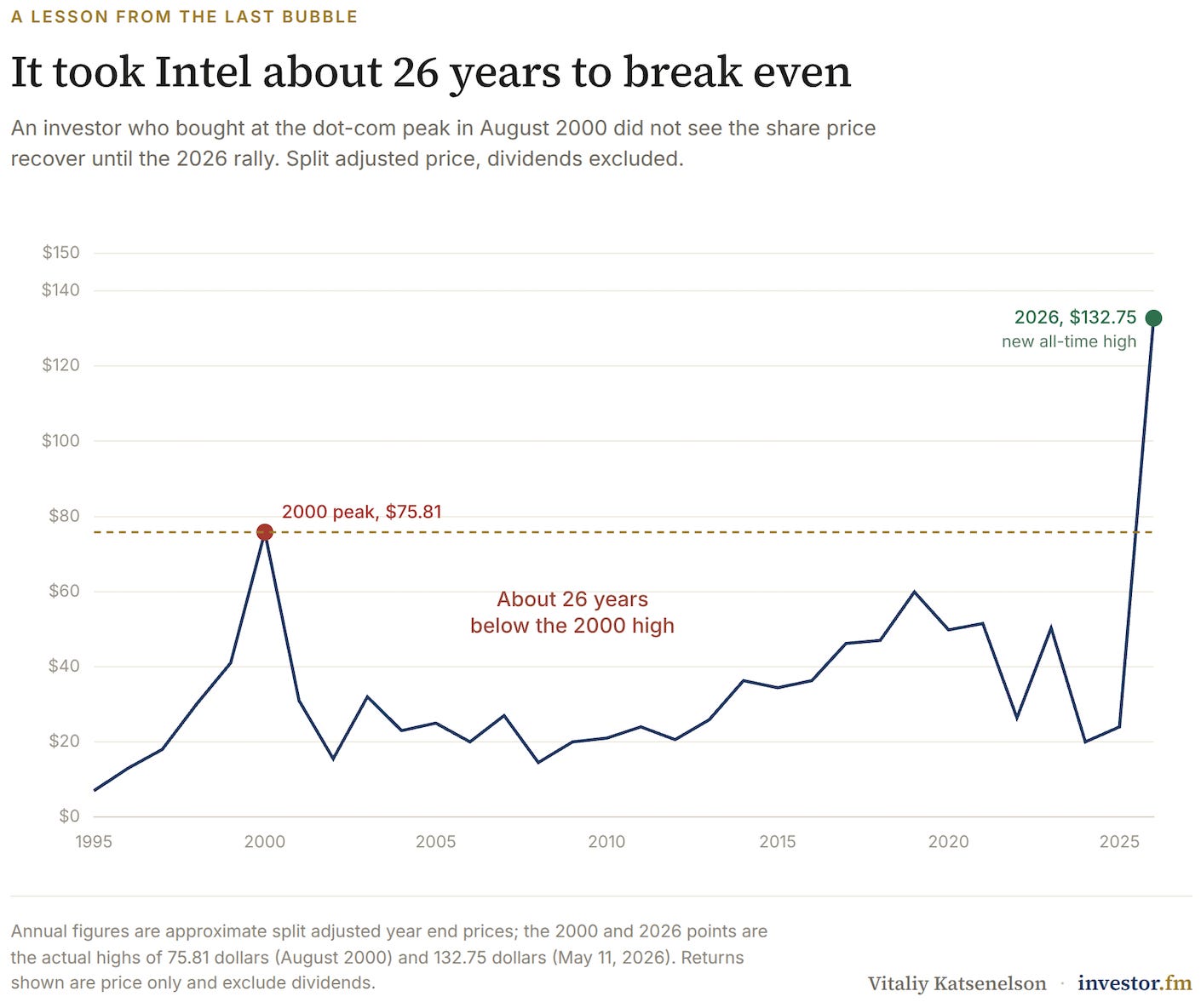

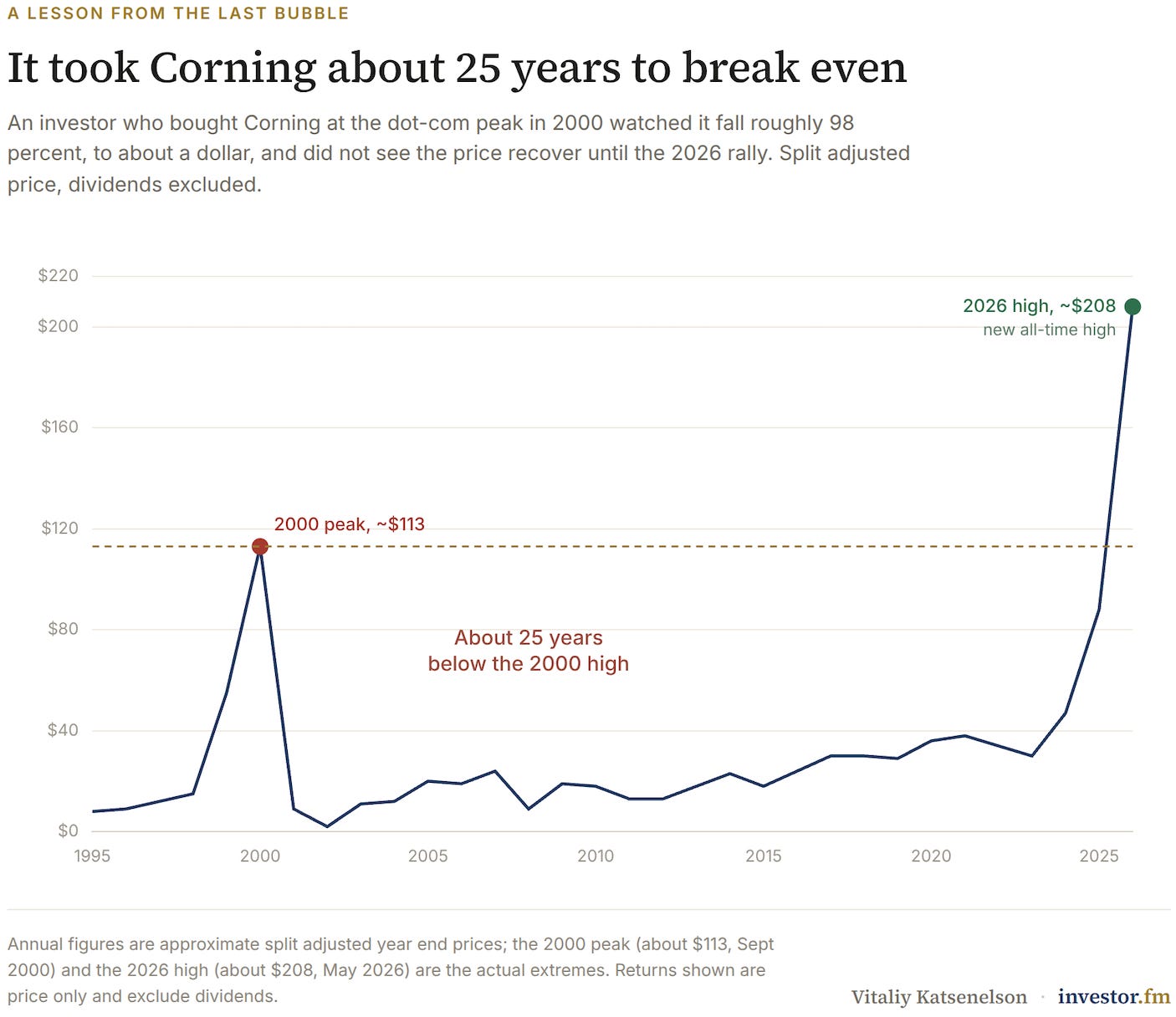

Предсказать пик пузыря сложно, и это бессмысленное занятие. Но этот рынок начинает выглядеть невероятно «пузырчатым», приближаясь к ситуации примерно 1999 года. Сходств так много, что это даже пугает. Я не ожидал, что Intel и Corning, фавориты 1999 года, будут находиться на многолетних максимумах и торговаться по заоблачным оценкам. Редко бывает, чтобы фавориты одного пузыря становились фаворитами следующего. Они являются отличными примерами того, что компании, готовые внести значительный вклад в технологическое будущее, не всегда являются теми, кто пожинает экономические плоды этого будущего. Как показывают приведенные ниже графики, если бы вы купили их на пике их славы, вам понадобилось бы два десятилетия, чтобы вернуть свои деньги.

Это подводит меня к следующей будущей жертве сегодняшней истерии — компании Nvidia, самой дорогой компании в мире, акции которой торгуются с коэффициентом 30 к прибыли 2026 года. Для быстрорастущей компании это не является безумной оценкой. Но в случае с Nvidia показатель «E» в коэффициенте P/E в будущем, скорее всего, значительно снизится. Сегодня, если вы строите центр обработки данных, Nvidia — практически единственный вариант на рынке. Вероятно, произойдет несколько вещей. Усилится конкуренция. Мы приближаемся к пику спроса. И рынки капитала не будут продолжать финансировать клиентов, покупающих ее чипы. Я мог бы написать очень длинное эссе только о Nvidia.

Три крупнейших компании выходят на биржу: SpaceX (которая владеет xAI), Anthropic и OpenAI. Все они терпят убытки. Вместе они тратят сотни миллиардов на центры обработки данных, большая часть которых ушла Nvidia за чипы для ИИ. Meta и Google, сами по себе являющиеся «дойными коровами», субсидировали свои расходы на ИИ за счет своего основного бизнеса. Когда этого стало недостаточно, они прибегли к умеренному кредитованию, а теперь, впервые, фактически выпускают акции. Да, они превратились из чистых покупателей собственных акций в продавцов.

Есть два сценария. В первом эти инвестиции приносят настолько высокую доходность, что компании в итоге купаются в деньгах и финансируют будущие покупки чипов Nvidia за счет будущих денежных потоков. Но, пожалуйста, подумайте об этом. Все эти компании вместе вкладывают в ИИ почти триллион долларов, да, триллион. Они чувствуют, что борются за выживание, и именно это создает гонку на дно, в которой их будущая прибыльность подвергается жесткой конкуренции. И если эти компании не потратят триллион долларов на центры обработки данных в следующем году, прибыль Nvidia будет намного, намного меньше.

Nvidia и сектор полупроводников — это классическая история цикла капитала: спрос создает слишком большое предложение, а бум ведет к спаду. Я уже много раз писал об этом, начиная с железных дорог в Великобритании в 1800-х и заканчивая телекоммуникациями в 1999 году. Не знаю, произойдет ли это на следующей неделе или в следующем году, но, как и следовало ожидать, все это закончится плачевно. Маловероятно, что Nvidia останется самой дорогой компанией в мире, если только все остальные не станут гораздо менее ценными. Признаки пузыря видны повсюду. У меня возникает ощущение дежавю 1999 года.

В течение следующих нескольких недель рынки капитала будут подвергнуты удару в виде трех IPO и двух вторичных размещений от Google и Meta на общую сумму в сотни миллиардов долларов. Одно это, вероятно, вытянет ликвидность из рынков капитала и поставит красивую точку на ралли искусственного интеллекта, которое подняло индекс S&P 500 в этом году.

Но пузырь существует не только в технологических акциях.

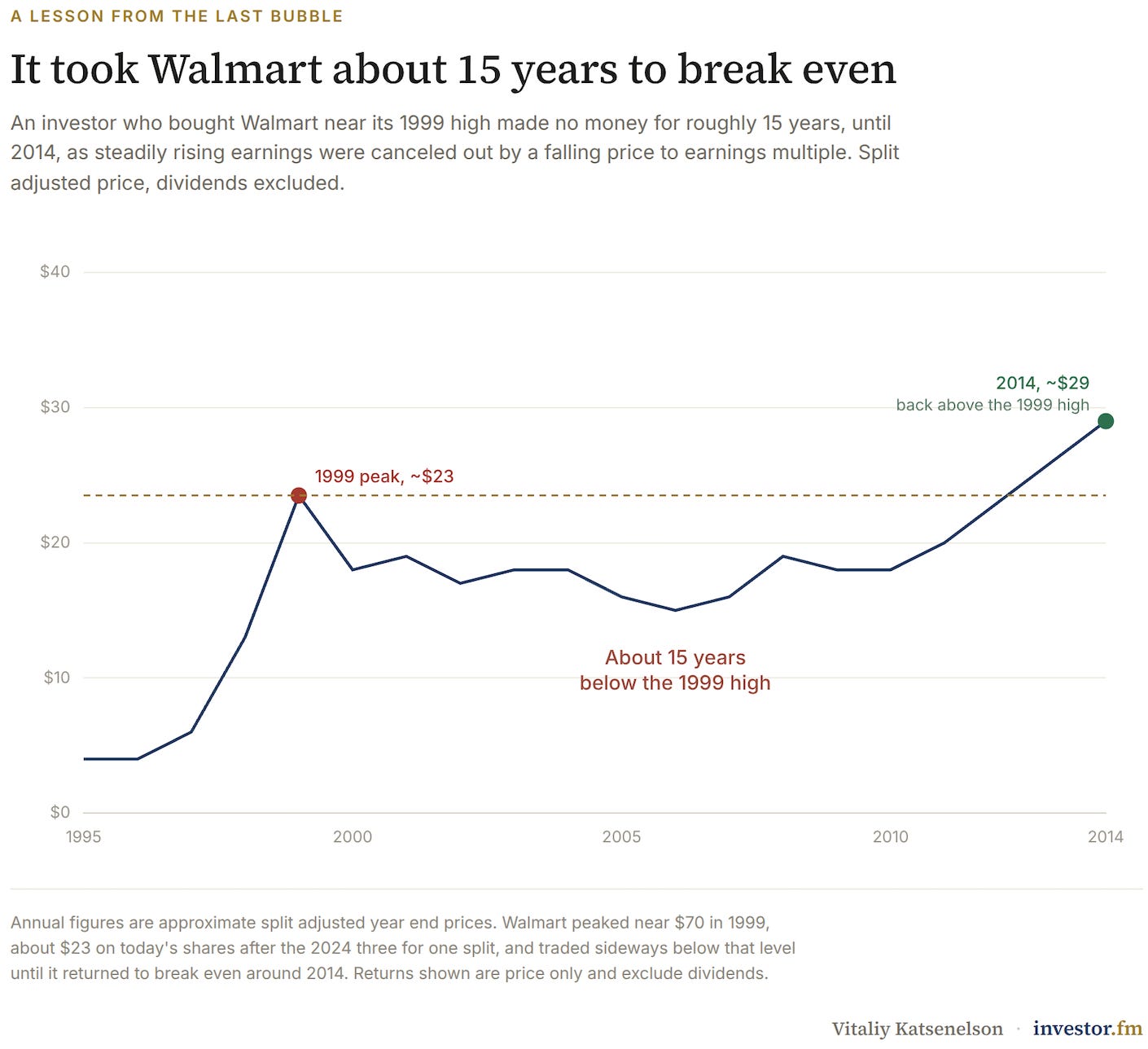

Walmart — еще одна акция, связанная с пузырем 90-х, и она не имеет ничего общего с технологиями или будущим. Я хорошо помню, как в конце 90-х Fortune написал восторженную статью о Walmart, и мой двоюродный брат, прочитав ее, рассказывал, какая это замечательная компания. Я говорил ему, что акции Walmart торгуются с очень высокой оценкой — в 50 раз выше прибыли. Он отвечал мне, что это не имеет значения; это отличная компания.

Акции не обвалились, но стали главным примером, который я использую для объяснения своей теории о боковых рынках. Любой рост прибыли, который Walmart добросовестно обеспечивал на протяжении следующих полутора десятилетий, сводился на нет снижением коэффициента цена/прибыль. Акционеры, купившие акции этой замечательной компании в 1999 году, не заработали ни цента до 2014 года, за исключением получения мизерных дивидендов.

Сегодня акции Walmart снова торгуются с коэффициентом 50 к прибыли. Те, кто не изучает историю…

Я чувствую дух 90-х в отказе клиентов.

У нас был невероятный год в прошлом году. Но в этом году у нас уже был клиент, который отказался от наших услуг, потому что ему не понравилась наша доходность за последние три года, которая была… {С юридической точки зрения я не уверен, что могу обсуждать нашу доходность здесь, но вы можете попросить посмотреть наши результаты здесь.}

Потеря клиента не беспокоит меня, если мы принесли ему прибыль.

Я поднимаю эту тему потому, что помню, как нечто подобное происходило с нами в 98-м и 99-м. Мы показывали высокую доходность, но уступали соседям наших клиентов, которые вложили деньги в упомянутые выше акции, и теряли клиентов. Я помню фразу из письма одного инвестора, ориентированного на стоимость, в конце 90-х годов, написанного Жаном-Мари Эвеярдом: «Я лучше потеряю половину своих клиентов, чем половину капитала своих клиентов». Я активно стараюсь избежать второго, и меня действительно не беспокоит первое. Если бы IMA управляла в два раза меньшим капиталом, моя жизнь и жизнь наших сотрудников ничуть бы не изменились.

Это не письмо инвестора, ориентированного на стоимость, ищущего оправдания своим прошлым доходам. Я очень горжусь тем, чего мы достигли для наших клиентов за последнее десятилетие. Если мы будем продолжать делать то, что делали, я буду очень счастливым инвестором. Я не могу давать никаких обещаний, потому что я не знаю.

Мы не соревнуемся с индексными фондами, «рынком» или соседями. Наша главная цель — избежать необратимой потери капитала. Компания управляет всеми ликвидными активами моей семьи, поэтому я не хочу потерять свои пенсионные накопления или средства на обучение детей в колледже в гонке за безумными доходами. Путь, лежащий впереди для фондового рынка, может вести вверх, возможно, сначала значительно вверх, но то, что произойдет после этого, и определяет нашу стратегию. Сегодня рынок торгуется с одной из самых высоких оценок в современной истории. ИИ обещает нирвану, и это будет невероятное изменение, но будущее не будет распределено равномерно. Будут проигравшие.

Я пишу, чтобы сказать вам, что в обозримом будущем наши доходы, скорее всего, будут ниже, чем у «соседей», и мы не собираемся ничего с этим делать. Фактически, мы собираемся продолжать делать то, что делаем всегда: быть терпеливыми, руководствоваться процессами, анализировать каждую инвестицию по ее собственным достоинствам, фокусироваться на запасе прочности и не предполагать в наших прогнозах, что солнце будет светить 365 дней в году. На данный момент мы собираемся оставаться слегка передиверсифицированными. (Я объяснял это в последнем письме.)

Я думаю, что в течение следующего десятилетия инвестиции в ценности будут превосходить рынок, не потому, что мы такие гениальные, а потому, что рынок заставит доходность Walmart с 1999 по 2014 год выглядеть как сон. Это особенно верно после того, как SpaceX, компания стоимостью в несколько триллионов долларов, оцениваемая с учетом межгалактических возможностей, через несколько недель войдет в S&P 500.

Вложение в ценные бумаги не дает таких хороших результатов, когда в пунше добавлена эйфория и все смотрят только вверх. Именно тогда, когда пунш убирают и инвесторы начинают смотреть вниз, вложение в ценные бумаги, или просто здравый смысл, показывает хорошие результаты.

Я рассматриваю наши отношения как отношения капитана самолета и пассажиров. Я нервничаю в полете и становлюсь немного религиозным во время турбулентности. Турбулентность несколько минут назад стала хорошим напоминанием об этом.

Однажды я рассказал об этом клиенту, который раньше был пилотом. К моему удивлению, он сказал мне, что нервничает в самолете, когда летит пассажиром, но в кресле пилота он спокоен, как устрица. Причина проста: у пилотов полная видимость, визуальная или через радар. Они знают, что происходит, они занимаются этим уже давно, и, что самое важное, они контролируют ситуацию.

Пассажиры вряд ли когда-нибудь почувствуют себя так же комфортно во время турбулентности, как пилот, если только вы не напьетесь (что мы не советуем). Но я обнаружил, что гораздо меньше нервничаю, когда капитан четко формулирует ожидания.

Итак, говорит ваш капитан. На улице будет турбулентность, но мы к ней готовимся. Наш портфель не имеет ничего общего с пузырями, через которые мы летим, и, несмотря на низкий уровень кислорода (эйфории), мы пройдем через это вместе. Помните, ни у меня, ни у моей семьи (жены, детей, брата) нет парашюта. Мы в одном самолете с вами. Наша цель — не быстро добраться до места назначения, а просто добраться туда. Иногда будет казаться, что мы выбрали более длинный, живописный маршрут, и пусть так и будет.

Если вы возмущены тем, что я только что сказал, прочитайте это.